扣非连亏!瑞康医药看上了200万/台的市场,不过要与通用和西门子PK!

来源:IPO日报

近期,瑞康医药的下属子公司吉祥山医学科技有限公司拟以现金方式向关联方烟台衡悦健康科技合伙企业(有限合伙)收购浙江衡玖医疗器械有限责任公司(下称“浙江衡玖”)。

制图:佘诗婕

扩展医疗器械领域

此次收购,瑞康医药欲收购浙江衡玖76.01%的股权,交易金额为1.51亿元。此次收购完成后,浙江衡玖将成为瑞康医药的合并报表子公司。据悉,此次交易构成关联交易,但不涉及重大资产重组。

据官网信息,瑞康医药成立于2004年9月21日,注册资金15亿元,旗下拥有100余家子公司,员工9000余人。2011年6月,公司在深圳A股上市。

目前,其业务主要有以下八大板块:药械流通、学术服务、医学诊断、金融科技、中医药、数字化医疗、专业物流、综合器械等。

从战略意义上看,此次收购符合瑞康医药围绕健康产业上下游进行产业布局的整体战略,是向医疗器械生产研发领域扩展的重要落地环节。

浙江衡玖的产品与瑞康医药现有的医院渠道可形成良好协同,有助于公司在医疗器械领域的战略布局和业务协同。

收购完成后,瑞康医药将利用其现有的医院渠道资源,提前布局浙江衡玖的乳腺检测设备市场,加速产品商业化进程。

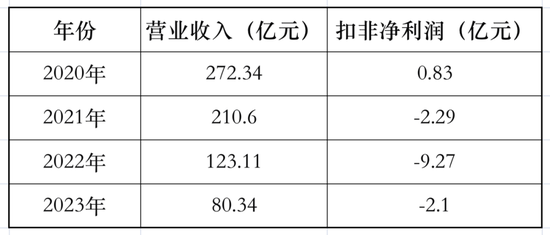

扣非净利润连续亏损

从财务数据来看,2020年,瑞康医药实现了净利润和扣非净利润的正增长,但2021年开始出现扣非净利润亏损,2022年净利润和扣非净利润均出现较大幅度的亏损。

具体来看,2020年—2023年,瑞康医药的营业收入分别为272.34亿元、210.60亿元、123.11亿元、80.34亿元,逐年下降;扣非净利润分别为0.83亿元、-2.29亿元、-9.28亿元及-2.09亿元。

据悉,瑞康医药出现亏损主要有以下原因。

近年来,瑞康医药实施了从“追求广度”到“追求精度”的战略调整,逐步退出部分控股子公司的经营,将业务区域收缩至山东、北京等核心市场。这一战略调整虽然增加了现金流并降低了担保风险,但也导致营业收入和净利润下滑。2022年,瑞康医药处置了多家控股子公司,导致投资收益和公允价值变动收益减少约9亿至11亿元。此外,商誉减值、资产减值损失以及信用减值损失等对净利润产生了负面影响。

外部环境上,瑞康医药的业务受国家政策管控力度较大,行业政策变化导致其营业收入和毛利率有所下降。同时,医药流通行业竞争激烈,行业集中度不断提升,瑞康医药在市场中的份额受到挤压。

因此,向外业务拓展或是瑞康医药想出的解决的问题的良方。

单价高昂

另一方面,标的公司浙江衡玖致力于成为高端医疗器械的研发和生产商,通过与国内外专家和工程师合作,推动技术创新。此次被瑞康医药收购后,其产品将借助瑞康医药的医院渠道资源,加速市场推广。

值得注意的是,浙江衡玖的产品定价颇高,或许体现了其技术自信,但有市场拓展的隐忧。

据悉,浙江衡玖的核心产品为三维乳腺超声断层成像系统,其未来产品的不含税销售价格定为200万元/台。这一定价与国际品牌如通用电气(GE)和西门子的同类设备价格基本持平。

目前,产品处于临床试验阶段,预计2024年底启动第二次预临床试验。

目前,乳腺癌筛查市场需求不断增长,随着全球乳腺癌患者数量的上升,乳腺癌筛查市场需求不断增长。预计到2024年,中国自动乳腺超声系统市场规模将达到10.85亿元。

而国内乳腺超声设备市场仍被通用电气、西门子等国际巨头占据较大份额。浙江衡玖的产品定价与国际品牌相当,不具备价格优势,如何抢占市场份额?

此次并购,浙江衡玖或是寄希望于瑞康医药的渠道优势。

截至目前,浙江衡玖已累计投入7000余万元用于产品研发等。2022年、2023年,浙江衡玖分别亏损782.13万元、1115.47万元。去年前8月,公司亏损680.92万元。

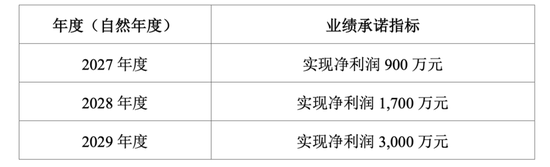

根据业绩承诺,浙江衡玖需在2027年至2029年分别实现900万元、1700万元、3000万元的净利润。如公司在上述业绩承诺期实际净利润合计金额低于合计承诺金额,则需要相应调减交易对价。

最新文章

G20财长未能就气候融资等问题达成共识 会议纪要对关税避而不谈

2025-02-28

欧盟将考虑委任特使 参加可能进行的乌克兰谈判

2025-02-28

特朗普:美乌达成矿产协议后才能组建维和部队

2025-02-28

美国科技巨头呼吁特朗普政府调整芯片出口管制

2025-02-28

奥地利将迎来三党联合政府

2025-02-28

日本央行行长在G-20会议上态度谨慎 重申购买债券的可能性

2025-02-28

发表评论