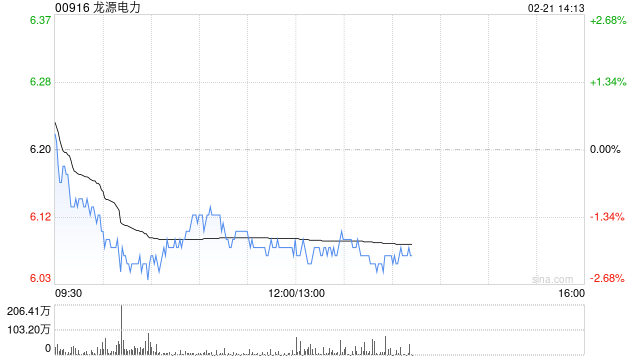

交银国际:维持龙源电力“买入”评级 降目标价至8港元

190

交银国际发布研报称,维持龙源电力(00916)“买入”评级,目标价下调至8港元。该行估计公司2025年盈利同比温和增长4.8%,同时维持公司2025年10.5倍市盈率的估值标准,因每股盈利预测下调及汇率变动下调目标价,预计2024全年盈利约61亿元人民币,同比微跌1%。

该行预计公司2024全年盈利约为61亿元人民币,同比微跌1%。主要原因是风电2024年发电量同比下跌1%,同时公司出售火电项目股权在第三季度完成,减少了下半年火电业务的盈利。

最新文章

在线起名网站(在线取名网站排行)

2025-02-22

DeepSeek被当成"老中医"?开药方只要几十秒…靠谱吗?

2025-02-22

CMF报告:建议将大件商品购置纳入个税抵扣额度,扩大消费补贴覆盖范围

2025-02-22

星座日期(星座日期怎么算)

2025-02-22

价格周报|本周猪价继续走弱,生猪交易均重继续上涨

2025-02-22

梦见喝酒(梦见喝酒聚会)

2025-02-22

发表评论